|

|

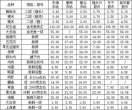

2025年2月,我国锂电池产业链呈现产销两旺格局。新能源汽车单月销量达89.20万辆,同比增长87.0%,动力电池装机量同步攀升至34.90GWh,同比增长93.89%。与此同时,上游原材料价格呈现分化,电池级碳酸锂、氢氧化锂价格回落,而电解钴、三元正极材料价格显著上涨。行业头部企业宁德时代、比亚迪、国轩高科在装机量及技术布局中持续领跑,产业链长期增长动能明确。

市场表现:销量与装机量双增,原材料价格分化

需求端持续扩张

2025年2月,我国新能源汽车销量占整体汽车市场的41.90%,政策支持与产品性价比提升驱动渗透率稳步提高。动力电池装机量中,三元材料占比18.34%,磷酸铁锂路线仍为主导。宁德时代、比亚迪、国轩高科分别以技术优势与产能规模占据装机量前三,头部企业市场份额进一步集中。

原材料价格波动显著

截至3月11日,碳酸锂价格回落至7.50万元/吨,较2月初下跌3.23%;氢氧化锂同步微跌至7.29万元/吨。与之形成对比的是,电解钴价格大幅上涨51.52%至25.0万元/吨,钴酸锂及三元523正极材料价格涨幅分别达55.80%和9.56%。六氟磷酸锂与电解液价格震荡趋稳,产业链成本压力呈现结构性分化。

行业估值与景气度

当前锂电池板块估值26.73倍,显著低于创业板38.93倍水平。政策端持续释放新能源汽车扶持信号,叠加固态电池技术进展,行业景气度维持上行。短期需关注原材料价格波动对中游企业的利润影响,以及行业规范落地执行情况。

产业链动态:技术突破与回收体系完善并行

技术端:高安全性与高性能产品迭代

东风本田S7作为合资品牌高端纯电SUV代表,搭载宁德时代联合研发的89.8kWh三元锂电池,电池组采用多模组结构设计,维修成本降低90%。其车身结构应用25%的1500MPa热成型钢,扭转刚度达4万+N·m/°,电池包通过15层物理防护与分体冷却系统,实现无热扩散性能。此类技术突破进一步验证锂电池在安全性与能量密度上的平衡潜力。

回收端:规模化退役催生千亿市场

国轩高科与晋景新能达成战略合作,计划在全球布局100个电池回收及售后服务网点。双方将共建电池材料贸易中心、梯次利用示范点及低碳研究所,聚焦电池全生命周期管理。2025年我国动力电池退役量预计达82万吨,龙头企业加速布局回收网络,宁德时代、比亚迪等已通过自建或合作模式完善闭环产业链,推动资源循环与降本增效。

总结

当前锂电池行业处于“需求扩张+技术升级+资源整合”的多重驱动阶段。头部企业凭借技术壁垒与规模化优势巩固市场地位,而动力电池回收体系的完善将强化产业链可持续性。短期需警惕原材料价格波动风险,但中长期行业增长逻辑明确,技术创新与全球化布局仍是竞争核心。

本文源自金融界 |

|

2025的开头真不易

2025的开头真不易 本周蕉城区部分主副

本周蕉城区部分主副 那里的春天最美丽

那里的春天最美丽 有《哪吒2》的票根

有《哪吒2》的票根 本周蕉城区部分主副

本周蕉城区部分主副 共创幻真时代

共创幻真时代